Eski hazine müsteşarından uyarı: Sevinmek için erken

Cari açığı değerlendiren Hakan Özyıldız, finans kaynaklarının önemli bir bölümünün nereden geldiğinin belli olmadığını ve sürdürülebilirliklerinin şüpheli olduğunu ifade etti.

Hazine uzmanı, emekli müsteşar ve köşe yazarı Hakan Özyıldız, kişisel blogunda cari açık ve döviz ihtiyacını değerlendirdi.

Hakan Özyıldız'ın 'Cari açık azalınca sorunlar bitiyor mu?' başlıklı yazısı:

Son iki aylık cari denge verileri açıklanınca ortalığı pembe bulutlar kaplamaya başladı. Artık dış borca ihtiyaç azalıyor, sorunlarımız da buna bağlı olarak azalacak görüşü kabul gördü.

Bu görüşün doğru yanları olduğu yadsınamaz.

Olaya matematiksel olarak yaklaşırsak; dışarıda döviz arzı azalırken, bizim de talebimizin azalması pozitif bir durumdur. Döviz kurları üzerindeki baskı, kısmen de olsa, azalıyor.

Buna karşılık bu gelişmenin sonucunun her zaman olumlu olmadığını bilmekte yarar var.

İki başlığa dikkat etmek lazım.

Birisi ithalata bağımlı imalat sanayiinin durumu.

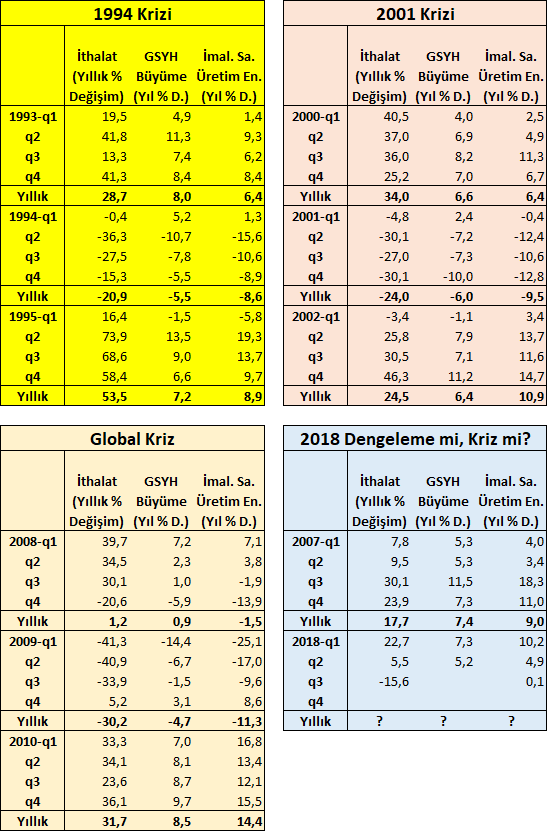

Geçenlerde dostum Zafer Yükseler aşağıdaki tabloyu paylaştı.

Tabloda; ithalat, imalat sanayii ve büyüme arasındaki ilişkiyi, 1994, 2001 ve 2009 Küresel Krizi yılları için incelemiş. Ve içinde bulunduğumuz dönemdeki verilere dikkat çekmiş.

Resim çok net. İthalat azaldıkça imalata sanayii ve ona bağlı olarak büyüme yönünü aşağıya çeviriyor. Aynı eğilim içinde bulunduğumuz dönemde de yaşanıyor. Sadece 2009 Küresel kriz dönemi farklı. Çünkü o dönemde dünyada döviz bollaıyor, ucuzlıuyor ve ithalat hız kesimeden artıyor. Dolayısıyla büyüme de.

Yani üretim ve büyüme açısından bakınca, cari fazla çok sevinilecek bir durum değil.

Krizler döneminde ithalat, imalat sanayii ve büyüme

Krizler döneminde ithalat, imalat sanayii ve büyüme

Gelelim ikinci konuya.

Cari açıktaki azalma iyi hoş. Dövize olan ihtiyacı azaltıyor. Ama ne kadar?

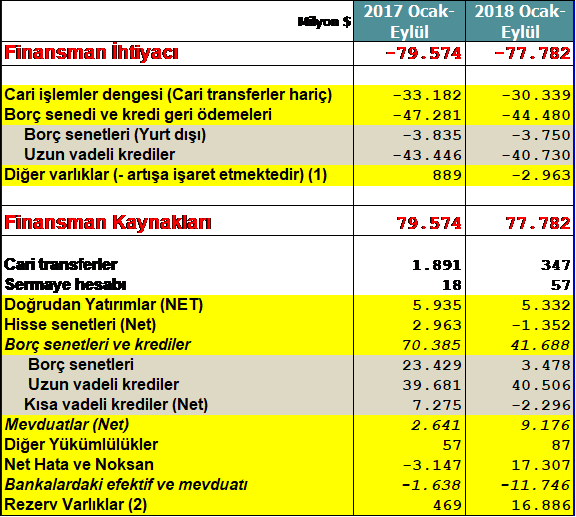

Bu sorunun cevabını da aşağıda Tablo 2’den görüyoruz. Tablo geçen yıl ile bu yılın Ocak-Eylül dönemlerine ait döviz ihtiyacını ve nasıl karşılandığını gösteriyor.

Görüldüğü üzere ihtiyacın büyük kısmı Hazine ve özel sektörün dışarıda ihraç ettiği borç senetleri (Euro tahvil) ve kredi geri ödemelerinden kaynaklanıyor. Örneğin bu yıl 30,3 milyar dolar cari açık varken, 44,5 milyar dolar tahvil ve kredi geri ödemesi gerçekleştirilmiş. Geçen yılın rakamları daha büyük.

Kısacası cari acık azaldı diyerek, döviz ihtiyacına bağlı sorunların bittiğini düşünmemek gerek.

Yazıyı, Tablo 2’nin “Finansman Kaynakları” bölümünde bu yıl yaşanan bir gelişmeye dikkatinizi çekerek bitireyim.

Görüleceği üzere, geçen yıl finansman ihtiyacının büyük kısmı 70,4 milyar dolarlık tahvil ihracıyla ve yeni kredi alınarak karşılanmış. Oysa bu yıl sadece 41,7 milyar dolarlık tahvil ihracı ve yeni kredi alımı yapılabilmiş. Bu yılın ilk dokuz ayındaki döviz finansman ihtiyacı, Merkez Bankası’nın uluslararası döviz rezervlerinden (16,9 milyar dolar) ve kaynağı belli olmayan, Net Hata ve Noksan kaleminden (17,3 milyar dolar) karşılanmış.

Dolayısıyla bu yıl finansman ihtiyacı hem fazla azalmıyor hem de kaynakların büyük bölümü, kısa vadeli ve nereden geldiği belli değil. Sürdürülebilirliği şüpheli.

Anlayacağınız, cari denge konusunda sevinmek için henüz erken.

Türkiye’nin döviz finansman ihtiyacı ve kaynakları

Türkiye’nin döviz finansman ihtiyacı ve kaynakları