'AKP korona ile mücadele eden sağlık çalışanlarına da yalan söyledi'

CHP Genel Başkan Yardımcısı Tuncay Özkan, AKP'nin sağlık çalışanlara tavan ücrettenek ödeme sözünün yalan çıktığını ifade ederken sosyal medya hesabından konu ile ilgili genelgeyi paylaştı.

CHP Genel Başkan Yardımcısı İzmir Milletvekili Tuncay Özkan genelgeyi yayınlayarak, "AKP'nin sağlık çalışanlarına müjdelediği "tavan ücretten ek ödeme" sözü yalan çıktı. Yayınlanan genelgede çoğu sağlık çalışanı ve hekim grubunun büyük bölümü kapsam dışında tutuldu" dedi.

Ek ödemeden koronavirüs tehlikesi ile burun buruna çalışan; on binlerce sağlık çalışanı yararlanamayacak.

Hasta karşılama, raportör, güvenlik görevlisi, temizlik personeli, veri giriş ek ödemeden yararlanamayacak. Koronavirüse yakalanan sözleşmeli personelin işe gidemediği günler için maaşları da kesiliyor.

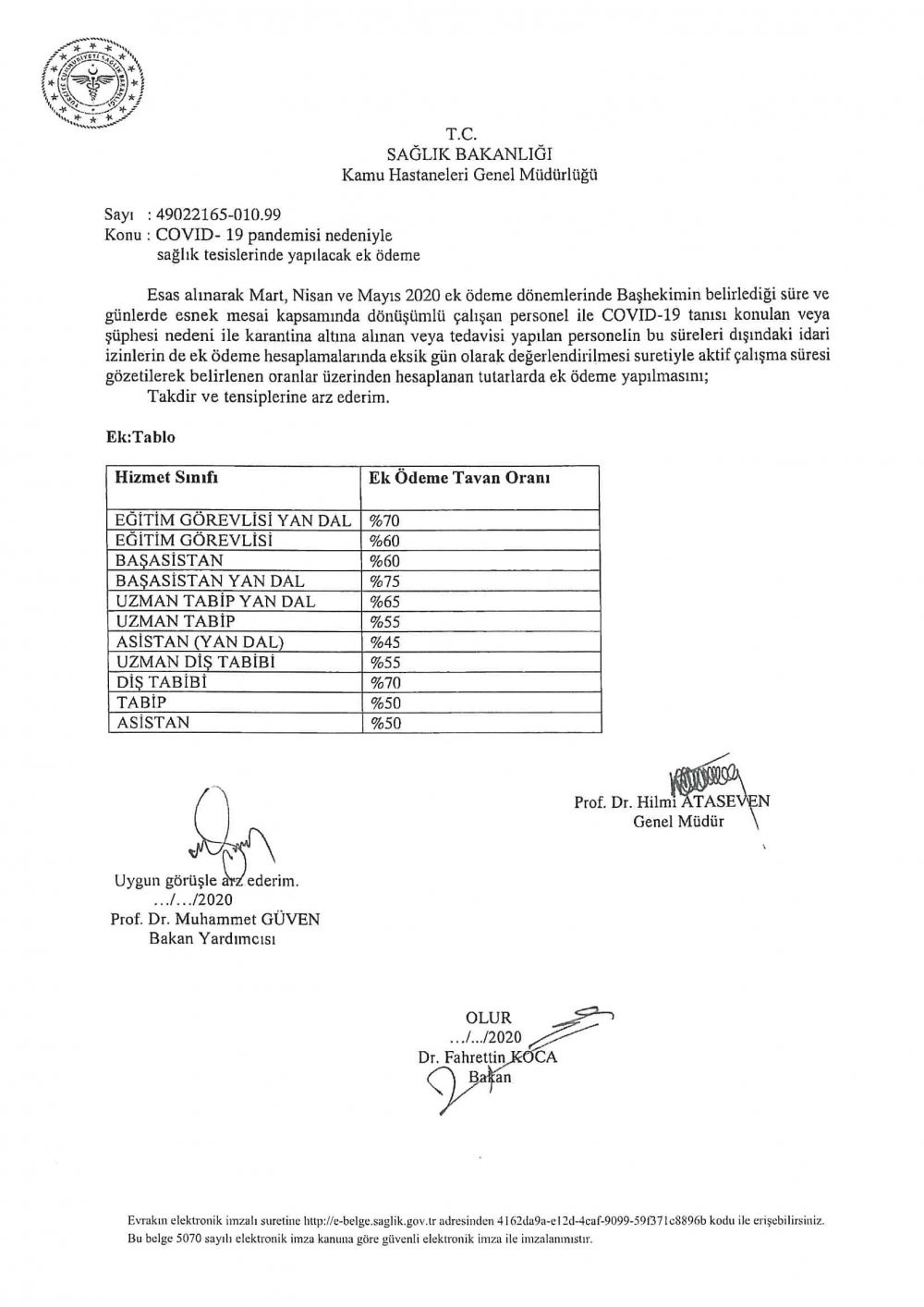

Tuncay Özkan'ın paylaşımı şöyle oldu:

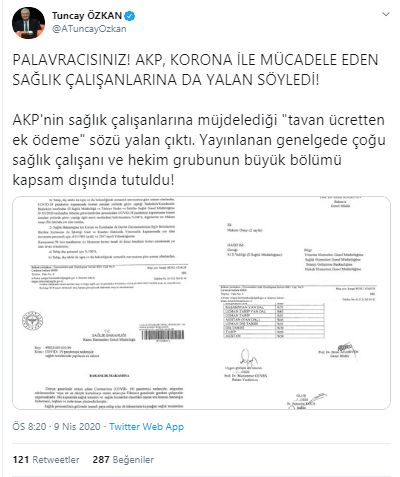

PALAVRACISINIZ! AKP, KORONA İLE MÜCADELE EDEN SAĞLIK ÇALIŞANLARINA DA YALAN SÖYLEDİ!

AKP'nin sağlık çalışanlarına müjdelediği "tavan ücretten ek ödeme" sözü yalan çıktı. Yayınlanan genelgede çoğu sağlık çalışanı ve hekim grubunun büyük bölümü kapsam dışında tutuldu!

İşte o genelge:

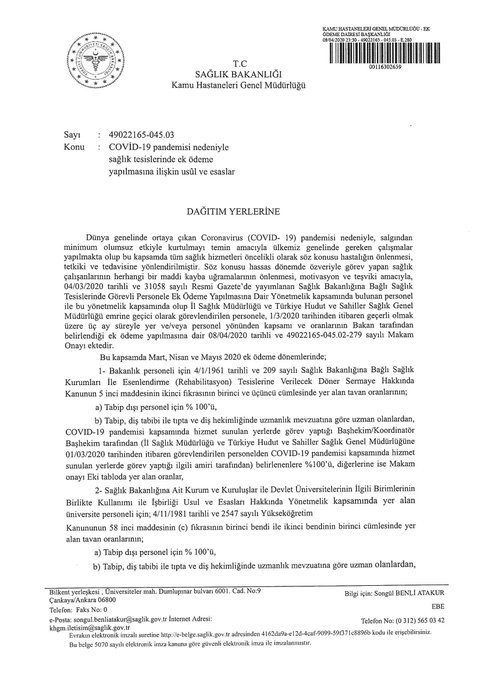

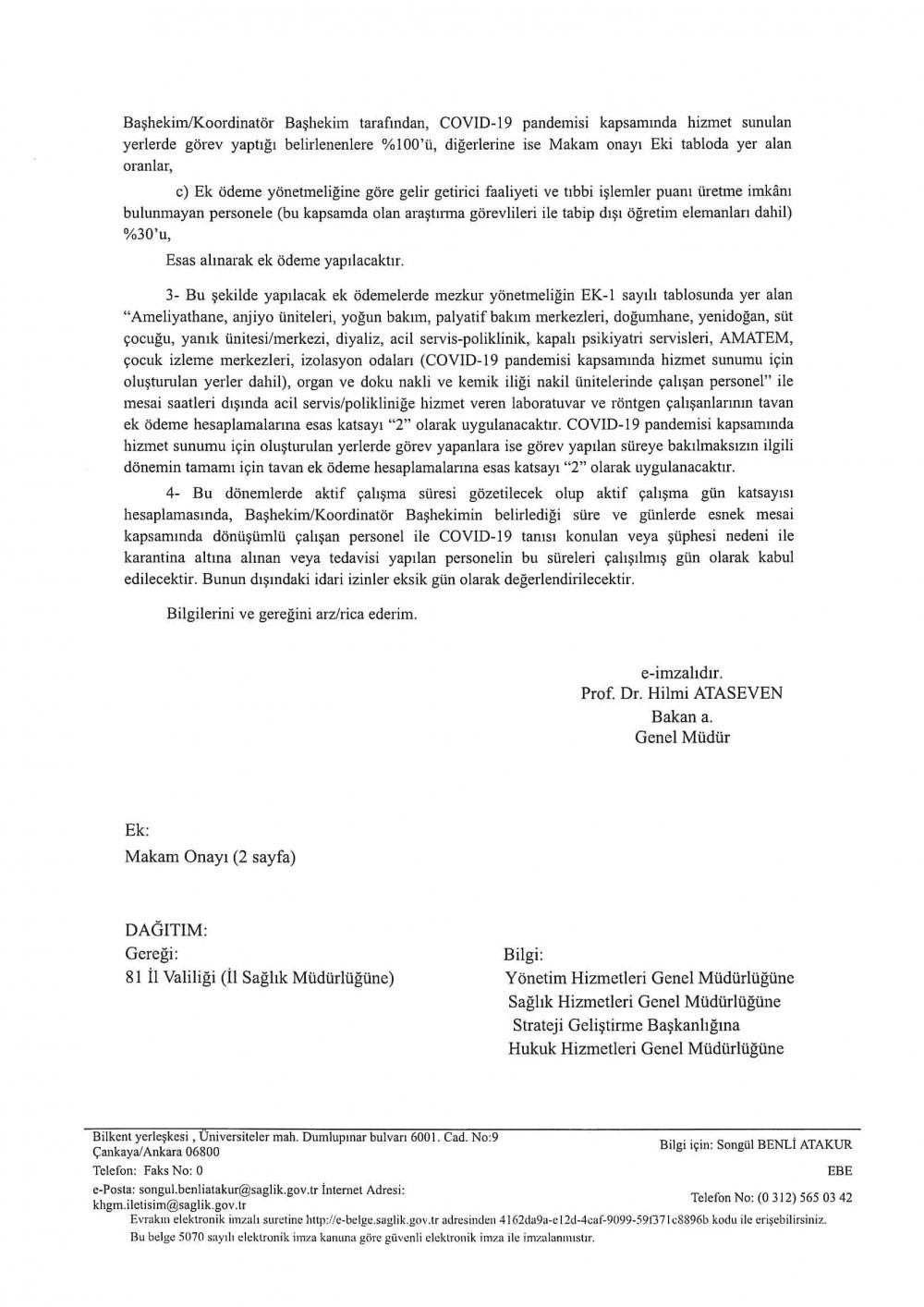

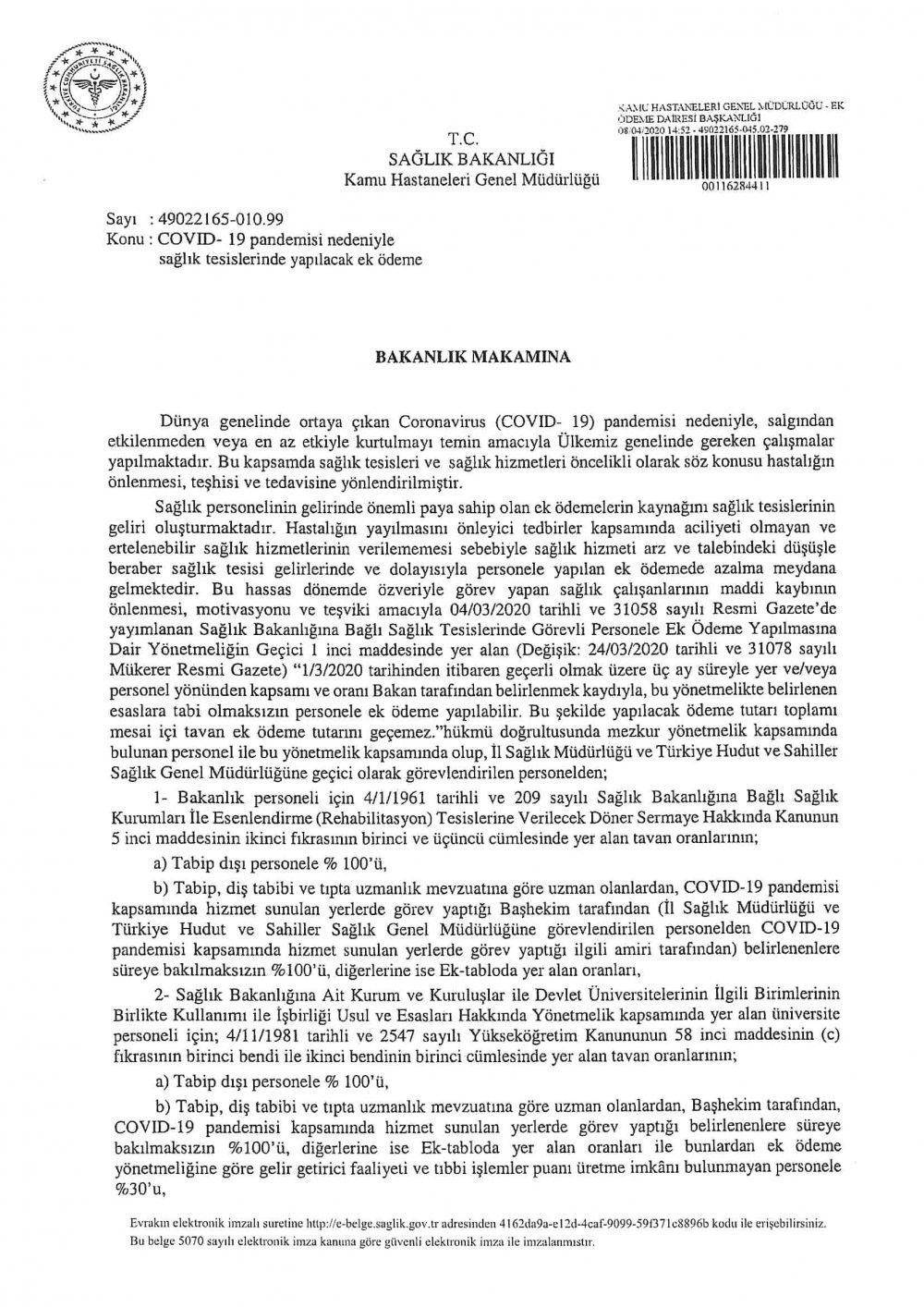

ÖDENECEK NET EK ÖDEME TUTARI

04.03.2020 tarih ve 31058 Sayılı Resmi Gazete'de yayımlanan; Sağlık Bakanlığı’na bağlı sağlık tesislerinde görevli personele ek ödeme yapılmasına dair yönetmelikte yer alan bilgilere göre,

MADDE 13 – (1) Personele ait mesai içi net performans puanının dönem ek ödeme katsayısı ile çarpımı sonucu brüt ek ödeme tutarı bulunur. Bu tutar mesai içi tavan ek ödeme tutarını geçemez. Tavan ek ödeme tutarını aşmayacak şekilde belirlenen tutardan gelir vergisi ve damga vergisi düşülerek ödenecek net ek ödeme tutarı bulunur.

(2) Mesai dışı ödenecek brüt ek ödeme tutarı ise mesai dışı net performans puanının dönem ek ödeme katsayısı ile çarpımı sonucu bulunur. Bu tutar mesai dışı tavan ek ödeme tutarını geçemez. Tavan ek ödeme tutarını aşmayacak şekilde belirlenen mesai dışı brüt ek ödeme tutarından gelir vergisi ve damga vergisi düşülerek ödenecek net ek ödeme tutarı bulunur.

(3) Özellikli tıbbi işlemler brüt ek ödeme tutarı, personele ait özellikli tıbbi işlemler net performans puanının dönem ek ödeme katsayısı ile çarpımı sonucu bulunur. Özellikli tıbbi işlemler brüt ek ödeme tutarı özellikli tıbbi işlemler tavan ek ödeme tutarını geçemez. Özellikli tıbbi işlemler brüt ek ödeme tutarından gelir vergisi ve damga vergisi düşülerek ödenecek özellikli tıbbi işlemler net ek ödeme tutarı bulunur.

(4) Uluslararası sağlık hizmetleri brüt ek ödeme tutarı, sağlık tesislerinde 8 inci maddenin dördüncü fıkrasının (a) bendi kapsamındaki personel için uluslararası sağlık hizmetleri net performans puanının uluslararası sağlık hizmetleri dönem ek ödeme katsayısı (A) ile çarpımı sonucu, sağlık tesislerinde 8 inci maddenin dördüncü fıkrasının (b) bendi kapsamındaki personel için uluslararası sağlık hizmetleri net performans puanının uluslararası sağlık hizmetleri dönem ek ödeme katsayısı (B) ile çarpımı sonucu bulunur. Bu tutar uluslararası sağlık hizmetleri tavan ek ödeme tutarını geçemez. Tavan ek ödeme tutarını aşmayacak şekilde belirlenen uluslararası sağlık hizmetleri brüt ek ödeme tutarından gelir vergisi ve damga vergisi düşülerek ödenecek net ek ödeme tutarı bulunur.

Ek ödeme zamanı

MADDE 14 – (1) Ek ödeme, aylık dönemler halinde yapılır. Dağıtılmasına karar verilen ek ödeme tutarı, o dönemin bitiminden sonraki yirmi gün içinde hak sahiplerine ödenir. Ancak, döner sermaye gelirlerinin tahsilatında gecikme olması halinde tahsilatı takip eden ilk ödeme döneminde ödeme yapılır.

Kanunî kesintiler

MADDE 15 – (1) Ek ödemeden 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununda belirtilen vergi dilimleri ve personele daha önce ödenen aylık ve döner sermaye ek ödemelerine ilişkin süregelen gelir vergisi matrahı da dikkate alınarak, gelir vergisi ve damga vergisi kesintisi yapılır.

Ek ödeme tutarı, özelleştirme kapsamında naklen tayin edilen personele 24/11/1994 tarihli ve 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanunun 22 nci maddesi kapsamında ve 11/10/2011 tarihli ve 663 sayılı Kanun Hükmünde Kararname kapsamında ödenen fark tazminatı hesabına dâhil edilir. 6/1/2005 tarihli ve 5283 sayılı Kanun kapsamında Bakanlıkça devralınan personele ödenen ek ödeme tutarı da, fark tazminatı hesabına dâhil edilir.

Bakanlık ve bağlı kuruluşlarının kadro ve pozisyonlarına (döner sermaye dâhil) atanan ve 209 sayılı Kanunun 5 inci maddesi (altıncı ve yedinci fıkrası kapsamında ek ödeme alanlar hariç) gereğince döner sermaye gelirlerinden ek ödeme alan eğitim görevlilerine en yüksek Devlet memuru aylığının (ek gösterge dâhil) % 410'u, uzman tabip, tıpta uzmanlık mevzuatına göre uzman olanlar ile uzman diş tabiplerine % 335'i, pratisyen tabip ve diş tabiplerine ise % 180'i oranında, her ay maaş ödemesi ile birlikte herhangi bir katkıya bağlı olmaksızın ek ödeme yapılır. Bu ödemeye hak kazanılmasında ve ödenmesinde aylıklara ilişkin hükümler uygulanır. 209 sayılı Kanunun Ek 3 üncü maddesi gereği yapılan aylık ek ödeme tutarı, bu Yönetmelik kapsamında aynı aya ilişkin olarak ek ödeme yapılması halinde, yapılacak ek ödeme tutarından mahsup edilir. 209 sayılı Kanunun Ek 3 üncü maddesi gereği yapılan ek ödemenin bu Yönetmelik kapsamında aynı aya ilişkin olarak yapılacak ek ödemeden fazla olması halinde aradaki fark geri alınmaz.